Jede Kasse gewährt unterschiedlich hohe Boni und auch die Auszahlungsmodalitäten unterscheiden sich. So haben manche Kassen eine reine Geldprämie vorgesehen. Bei anderen können Sie sich als Versicherter oder Versicherte entscheiden, ob Sie eine Geldprämie oder einen finanziellen Zuschuss möchten. Den Zuschuss gibt es oft für die Investition in Sport- oder Fitnessgeräte oder auch eine Startgebühr […]

Read MoreAutor: Firma Biallo & Team

So funktionieren die Bonusprogramme der Krankenkassen

Bonusprogramme sind ein freiwilliges Angebot der gesetzlichen Krankenkassen. Jede Kasse hat dabei ihr eigenes Bonussystem gestaltet, es gibt keine verbindlichen Vorgaben. Eines haben die Programme aber gemeinsam: Sie belohnen gesundheitsförderndes und -bewusstes Verhalten ihrer Versicherten. So werden in einem weiten Spektrum sportliche Aktivitäten belohnt, aber auch Vorsorgemaßnahmen und Schutzimpfungen. Pro nachgewiesener Maßnahme aus diesen Bereichen […]

Read MoreAlternativen durch Onlinebanker

Wer ohnehin schon Onlinebanking macht, egal, ob bei einer Sparkasse oder Volks- und Raiffeisenbank, der sollte über seinen Schatten springen und den Ärger über seine teure Bank zum Anlass nehmen und das Geldhaus wechseln. Das geht heute ohne jeden Papierkram und ist in weniger als einer halben Stunde durchgeführt. Im Vergleich zu fast allen regionalen […]

Read MoreAlternativen für teure Banken vor Ort

Ist der Ärger über die Bank vor Ort wirklich groß und der Wechsel einer Bank wird in Erwägung gezogen, bleibt auf dem Land oft nur die Sparkasse als Alternative zur Volks- und Raiffeisenbank und umgekehrt. Zumindest dann, wenn einem der Kontakt zu einem Geldhaus und seinen Mitarbeitern wichtig ist. Wer eine Alternative zu diesen beiden […]

Read MoreTeure Bank gegen günstige eintauschen

Wer sich über den hohen Dispositionskredit seiner Bank oder Sparkasse ärgert, wird sicher noch andere Dinge an seiner Bank auszusetzen haben wie hohe Gebühren bei der Bargeldversorgung, mickrige Sparzinsen usw. Die Erfahrung zeigt: Geldhäuser, die ihren Kunden hohe Sollzinsen abknüpfen, verlangen meist auch unverhältnismäßig viel für ihre anderen Produkte wie Girokonten, die Ratenkredite oder die […]

Read More

In günstigen Ratenkredit umwandeln

Wenn Kunden ihr Konto permanent überziehen, sind Banken nach § 504a BGB verpflichtet, beratend tätig zu werden und Alternativen anzubieten. Das dürfte in den meisten Fällen ein Ratenkredit mit niedrigeren Zinsen sein. Die Kontoüberziehung wird durch einen Betrag mit fester monatlicher Tilgung umgewandelt und in drei, vier oder fünf Jahren komplett getilgt. In der Praxis […]

Read MoreExterner Dispo als günstige Alternative

Wer nicht gerade Kunde bei einer traditionell günstigen Bank mit niedrigem Dispozins wie beispielsweise der GLS Bank ist, die nur 2,2 Prozent verlangt, sollte sich einen “externen Dispo”, eine Kreditlinie bis 50.000 Euro, außerhalb der eigenen Bank besorgen. Diesen gibt es bei einigen wenigen Direktbanken auch, ohne bei ihr ein Girokonto zu eröffnen. Diese Möglichkeit […]

Read MoreDispo und die Schufa

Wie auch bei klassischen Krediten wird ein Dispokredit in Ihrer Schufa-Akte vermerkt. Dies bedeutet: Wurde Ihnen beispielsweise ein Disporahmen von 4.000 Euro gewährt, wird dieser Betrag bei der Schufa registriert, unabhängig davon, ob Sie den vollen Betrag in Anspruch nehmen oder nicht. Interessanterweise kann die Einrichtung eines Dispokredits sowohl positive als auch negative Auswirkungen auf Ihre Bonität […]

Read More

Günstige Anbieter bundesweit und regional

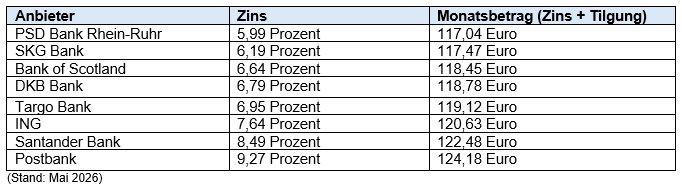

Wer die enorm hohen Zinsen von zwölf Prozent und mehr kritisiert, dem werfen die Banker teurer regionaler Banken vor, dass man „Äpfel mit Birnen“ vergleiche. Das würde dann stimmen, würde man die Kondition einer regionalen Bank mit Beratung vor Ort mit jenen einer Direktbank vergleichen, die eine sehr viel günstigere Kostenstruktur hat. Wer sich die […]

Read More

20 besonders teure regionale Banken

In der nachfolgenden Übersicht sehen Sie 20 Geldhäuser, die mit ungewöhnlich hohen Dispozinsen „glänzen“. Die meisten von ihnen haben auf den Dispozins von 13, 14 Prozent und mehr einen noch höheren Überziehungszins aufgeschlagen. Kunden dieser und ähnlich teurer Banken, die regelmäßig und kräftig ihr Konto überziehen, sollten eine der Vorschläge realisieren, die wir gleich auf […]

Read More