Kundenmonitor Deutschland Direktbanken: Mobile Banking überholt Onlinebanking – Strukturwandel in der digitalen Banknutzung

Nutzungsdynamik 2020 bis 2025: Mobile Banking setzt sich bei Direktbanken an die Spitze

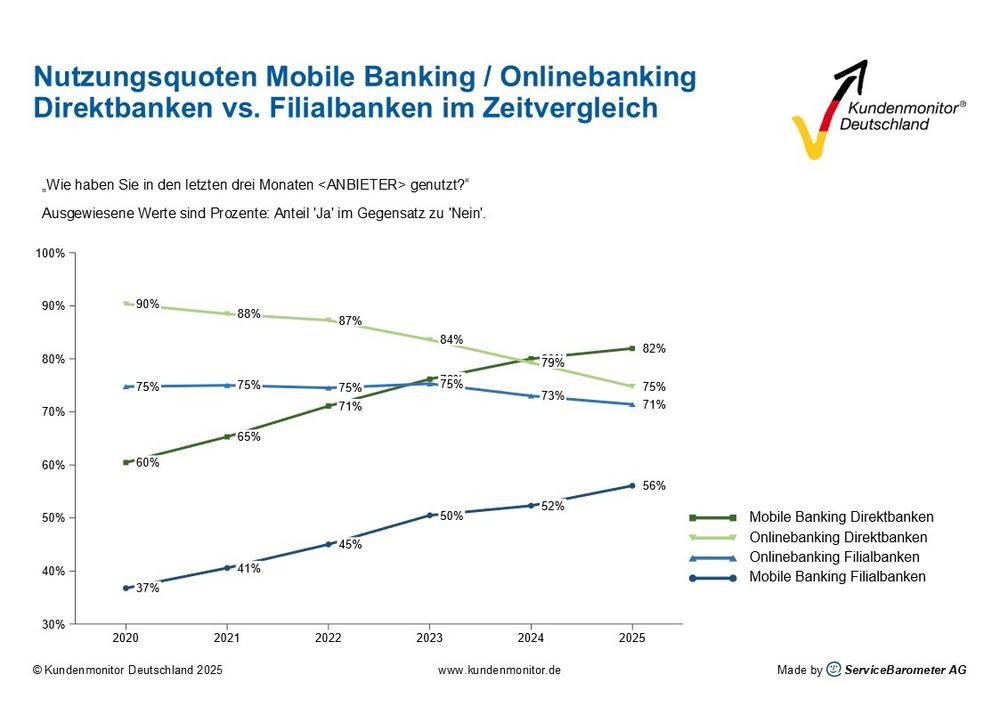

Bei Direktbanken hat sich der Smartphone-Kanal in den vergangenen Jahren vom ergänzenden Zugang zum dominierenden digitalen Einstiegspunkt für die Abwicklung von Bankgeschäften entwickelt. Im Jahr 2025 nutzen 82 Prozent der Kunden das Mobile Banking per App, während 75 Prozent das Onlinebanking z. B. am Desktop oder Laptop in Anspruch nehmen. Damit liegt der mobile Zugang bei den Direktbanken erstmals deutlich vor dem klassischen Onlinekanal.

Die zeitliche Entwicklung von 2020 bis 2025 folgt dabei einem klaren Muster:

Bei Filialbanken ist das Bild im Nutzungsverhalten weniger zugespitzt, aber die Richtung der Entwicklung dafür ähnlich:

Zwischen beiden Kanälen besteht damit über Filialbanken hinweg noch ein Abstand von 15 Prozentpunkten. Gleichwohl zeigen die Verläufe der Zeitreihe, dass sich auch bei den Filialbanken die Lücke schrittweise schließt und sie sich die Filialbanken damit in der „Aufholphase“ des Mobile-Kanals befinden.

>> Bild Nutzungsquoten Mobile Banking / Onlinebanking – Direktbanken vs. Filialbanken im Zeitvergleich

Deep Dive Zufriedenheit bei Direktbanken: Mobile Banking zieht knapp vorbei

Besonders bemerkenswert ist, dass sich der Vorsprung von Mobile Banking bei Direktbanken nicht nur in der Nutzung, sondern inzwischen auch in der Zufriedenheit widerspiegelt.

Betrachtet man die Gesamtzufriedenheit mit den beiden digitalen Kanälen, überholt 2025 das Mobile Banking die Bewertung des Onlinebankings erstmals, wenn auch nur leicht. Beide Linien bewegen sich auf einem insgesamt hohen Niveau, kreuzen sich nun aber zugunsten der App. Beide Mittelwerte liegen weiter deutlich über der gemessenen Globalzufriedenheit mit Direktbanken von 1,96 für das Jahr 2025 als Referenzwert.

Damit etabliert sich ein klarer Strukturwandel:

Für Direktbanken bedeutet dies, dass sich die App zunehmend zur zentralen Visitenkarte der Bank entwickelt – sowohl hinsichtlich Reichweite als auch hinsichtlich der erlebten Qualität.

>> Bild Zufriedenheit Mobile Banking / Onlinebanking – Direktbanken vs. Filialbanken im Zeitvergleich

Zufriedenheit bei Filialbanken: Ein entgegengesetztes Bild

Bei Filialbanken zeigt sich eine deutlich andere Konstellation. Hier liegt die Zufriedenheit mit dem Onlinebanking über den gesamten Zeitraum hinweg oberhalb der Zufriedenheit mit dem Mobile Banking.

Im Jahr 2025 verschärft sich diese Konstellation zudem:

Das Ergebnis ist eine fast gegensätzliche Entwicklung zu den Direktbanken: Dort ist Mobile Banking sowohl im Nutzungsumfang als auch in der Zufriedenheit knapp vorne, während bei Filialbanken trotz Aufholprozess des mobilen Kanals weiterhin das Onlinebanking bei Kunden der besser bewertete digitale Kontaktpunkt bleibt.

Diese Divergenz verweist auf strukturelle Unterschiede in der digitalen Wahrnehmung der beiden Banksegmente:

Generationsperspektive: Mobile Banking wird zum Standard über alle Altersgruppen

Ein Blick auf die Nutzung von Mobile Banking nach Generationen verdeutlicht, dass der Trend zum Smartphone-Kanal kein isoliertes Phänomen einzelner Altersgruppen ist, sondern sich über alle Generationen hinweg vollzieht. Betrachtet man den Zeitverlauf, zeigt sich:

Besonders deutlich ist die Dynamik bei den jüngeren Bankkund:innen:

Für die Bankenstrategie bedeutet dies: Die Frage ist nicht mehr, ob Mobile Banking sich durchsetzt, sondern in welchem Tempo und mit welcher qualitativen Ausprägung die unterschiedlichen Generationen auf den mobilen Kanal migriert werden können.

>> Bild Nutzungsquoten Mobile Banking – Generationen im Zeitvergleich

Qualitätsdimensionen digitaler Kanäle: Direktbanken als Benchmarks

Neben Nutzung und Gesamtzufriedenheit ist der Blick auf einzelne Leistungsaspekte der digitalen Kanäle aufschlussreich. Insbesondere beim Mobile Banking zeigt sich ein konsistentes Muster zugunsten der Direktbanken:

>> Bild Zufriedenheit Mobile Banking-Aspekte – Direktbanken vs. Filialbanken

Ein ähnliches Bild ergibt sich beim Onlinebanking:

In der Summe deutet dies auf eine klare Positionierung hin: Direktbanken fungieren im digitalen Raum zunehmend als Benchmark für Stabilität, Bedienkomfort und Klarheit der Benutzeroberflächen und nutzen diesen Vorsprung zur Differenzierung im Wettbewerb.

>> Bild Zufriedenheit Onlinebanking-Aspekte – Direktbanken vs. Filialbanken

Champions 2025: C24 und ING als Referenzanbieter

Vor diesem Hintergrund sticht ein Bankinstitut besonders hervor: Der 2025er Champion in der Globalbewertung und zugleich Newcomer C24 markiert über alle relevanten digitalen Leistungsdimensionen zur Banking-App hinweg die Bestmarken.

Damit positioniert sich C24 aktuell als Referenzanbieter im digitalen Banking-Ökosystem, dicht gefolgt vom langjährigen Champion ING. Der Newcomer zeigt, dass sich konsequent nutzerzentrierte Gestaltung, moderne technische Infrastruktur und hohe Servicequalität unmittelbar in Spitzenbewertungen niederschlagen können und setzt die etablierten Marktteilnehmer unter zusätzlichen Innovationsdruck.

Implikationen für die Bankenpraxis

Aus der Abfrage der Bankverbindungen im Kundenmonitor Deutschland zeigt sich, dass im Jahr 2025 27% der Filialbankkunden auch ein Konto bei einer Direktbank haben. Somit können sich die digitalen Erfahrungen mit Direktbanken für jede(n) vierte(n) Filialbankkund:in unmittelbar auf die Erwartungen an die Lösungen ihrer Filialbank auswirken.

Aus der Kombination von Nutzung, Zufriedenheit, Generationsdynamik und Qualitätswahrnehmung lassen sich für die Praxis mehrere Erkenntnisse ableiten.

Für Direktbanken

Für Filialbanken

Übergreifende Perspektive

Für beide Banktypen gilt: Die Verschiebung vom Desktop zum Smartphone ist nicht nur eine Frage der Reichweite, sondern zunehmend eine Frage der Qualitätsführerschaft. Wer die Maßstäbe bei technischer Stabilität, Benutzerfreundlichkeit und Klarheit der Oberflächen setzt – aktuell sind das insbesondere einige Direktbanken mit dem Champion C24 sowie der mittlerweile meist Zweitplatzierte ING – prägt die Erwartungshaltung der Kunden an die gesamte Branche.

Fazit und Ausblick: Kipppunkt oder Zwischenstand?

Die aktuellen Ergebnisse legen zwei strategische Wendepunkte nahe:

Damit entsteht ein Spannungsfeld, das die strategische Agenda der Branche in den kommenden Jahren maßgeblich prägen dürfte:

Die zentrale Frage für das nächste Studienjahr lautet daher:

Wird es den Filialbanken gelingen, ihr Mobile Banking qualitativ so zu stärken, dass es – ähnlich wie bei den Direktbanken – sowohl in der Nutzung als auch in der Zufriedenheit am Onlinebanking vorbeizieht und den Erwartungen aller Generationen gerecht wird, oder etabliert sich dauerhaft eine Zweiteilung der digitalen Kanalführerschaft zwischen Direkt- und Filialbanken, in der einzelne Herausforderer die Rolle des qualitativen Referenzpunktes übernehmen?

Branchensteckbrief Banken 2025:

Geführte Interviews: 6.732 (Bankverbindung Lohn- und Gehaltskonto)

Erhebungsmethode: Online-Interviews (CAWI) nach soziodemografischen Kriterien quotiert (Bevölkerung ab 16 Jahren)

Erhebungszeitraum: Januar, April, Juli 2025

ServiceBarometer AG erforscht Handlungsfelder zur Steigerung von Wettbewerbsvorteilen. Das Analyseteam stellt über wissenschaftlich anerkannte Methoden verlässliche Benchmarks, Analysen und zukunftsweisende Empfehlungen zum nachhaltigen Ausbau zentraler Erfolgskennzahlen wie Kundenzufriedenheit, Markenpositionierung, Kundenloyalität und Zukunftsorientierung bereit.

ServiceBarometer AG

Gottfried-Keller-Straße 35

81245 München

Telefon: +49 (89) 896669-0

Telefax: +49 (89) 896669-10

http://www.servicebarometer.de

![]()