Für wen lohnt sich das Altersvorsorgedepot?

Ein Beispiel:

Zahlen Berufstätige ohne Kinder jährlich 1.800 Euro in ein AV-Depot ein, gibt es 540 Euro Zulage. Der jährliche Steuervorteil, der reinvestiert wird, beläuft sich auf 326 Euro (Jahresgehalt von 45.000 Euro, Grenzsteuersatz: 37 Prozent). Nach 40 Jahren werden daraus bei einer durchschnittlichen Rendite von sechs Prozent nach Kosten über 405.000 Euro. Die gleiche Anlage im Privatdepot – ohne Förderung – bringt nur 272.000 Euro. Zahlen Sie 360 Euro im Jahr ein, kommen Sie auf eine Förderung von 200 Euro (180 Euro Zulage + 20 Euro Steuervorteil). Das Vermögen im Altersvorsorgedepot beträgt am Ende der Ansparphase rund 85.000 Euro brutto, im privaten Depot rund 30.000 Euro weniger.

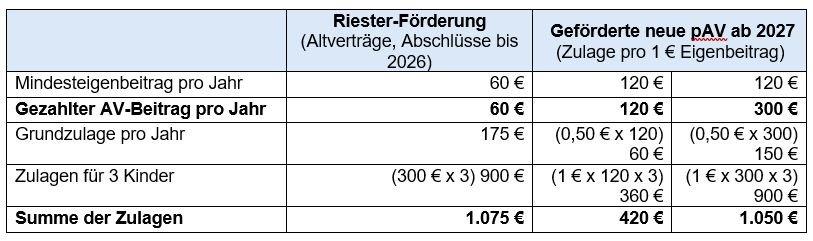

Weniger Förderung für Geringverdiener

Obwohl der Gesetzgeber vieles nachgebessert hat, profitieren nicht alle gleichermaßen von der Reform. Geringverdiener, die nur den Mindestbeitrag von zehn Euro monatlich einzahlen, erhalten durch die beitragsproportionale Förderung geringere Zulagen als bei Riester. Ab einem Monatsbeitrag von 25 Euro gibt es aber auch beim neuen Altersvorsorgedepot die volle Kinderzulage und damit eine ähnlich hohe Förderung wie im alten System. Hier ein Vergleich für eine alleinerziehende Mutter mit drei Kindern:

Alte Riester-Verträge: Wechseln oder weiterführen?

Das hängt davon ab, ob Sie noch fünfzehn oder zwanzig Jahre Zeit haben, um von einer renditestarken Anlage zu profitieren oder ob Sie kurz vor der Rente stehen. Pauschale Antworten sind schwierig. Auch kommt es darauf an, wie viel Sie monatlich einzahlen können und wie der Versicherer bisher gewirtschaftet hat. Lassen Sie sich beraten, welche Option für Sie die beste ist. Eine unabhängige Beratung bekommen Sie bei den Verbraucherzentralen. Bank- oder Versicherungsberater empfehlen häufig Produkte, für die sie Provision kassieren.

Guthaben auf Altersvorsorgedepot übertragen

Haben Sie noch mindestens ein, besser zwei Jahrzehnte bis zur Rente? Dann lohnt sich das neue Altersvorsorgedepot häufig. Sie können Ihr Geld förderunschädlich in diese renditestarke Anlage übertragen und einen Auszahlplan vereinbaren. „Damit retten Sie Geld aus dem alten Riester-System, das durch die Zwangsverrentung Geld vernichtet“, sagt Larisch von der Verbraucherzentrale Bayern.

Bestandsschutz für alte Riester-Verträge

Wer kurz vor der Rente steht, muss überlegen, ob sich ein Wechsel noch lohnt, besonders wenn der Versicherer schlecht gewirtschaftet hat. Fällt das Guthaben über 20 Prozent niedriger aus als die Summe der bisher geleisteten Beiträge und Zulagen, könnte es besser sein, im alten System zu bleiben. Denn der Versicherer muss zu Rentenbeginn die Garantieleistung erbringen. Wer den Vertrag kündigt und überträgt, zahlt womöglich drauf. „Selbst mit einer effizienten Geldanlage können Sie den Wertverlust eventuell nicht mehr aufholen“, gibt Larisch zu bedenken.

Wollen Sie nicht wechseln, bleibt alles beim Alten. Riester-Verträge genießen Bestandsschutz und können zu den bisherigen Konditionen weitergeführt werden. Sie dürfen mit Ihrem Altvertrag aber auch zur neuen beitragsabhängigen Förderung optieren. Zahlen Sie mehr ein, bekommen Sie dann eine höhere Förderung.

Verwendete Quellen:

Interview mit Merten Larisch, Referent Altersvorsorge, Geldanlage und Immobilienfinanzierung bei der Verbraucherzentrale Bayern e.V.

Altersvorsorgereformgesetz:

https://www.bundestag.de/presse/hib/kurzmeldungen-1157838

https://www.bundestag.de/dokumente/textarchiv/2026/kw13-de-altersvorsorge-1156798

https://www.bundesfinanzministerium.de/Content/DE/Gesetzestexte/Gesetze_Gesetzesvorhaben/Abteilungen/Abteilung_IV/21_Legislaturperiode/2025-12-01-Altersvorsorgereformgesetz/0-Gesetz.html

https://www.bundesfinanzministerium.de/Content/DE/FAQ/reform-der-privaten-altersvorsorge.html

https://www.deutschlandfunk.de/riester-nachfolger-koalition-bessert-bei-gefoerderter-privater-altersvorsorge-nach-100.html

GDV:

https://www.dieversicherer.de/versicherer/altersvorsorge/news/altersvorsorgereform-195288

Stellungnahmen zur Reform der geförderten privaten Altersvorsorge:

https://www.bundesrat.de/DE/plenum/bundesrat-kompakt/26/1061/1061-pk.html

https://www.bundesrat.de/SharedDocs/drucksachen/2025/0701-0800/768-25(B).pdf?__blob=publicationFile&v=1

https://finanzen.hessen.de/presse/hessens-verbesserungsvorschlaege-zur-reform-der-gefoerderten-privaten-altersvorsorge-finden

https://www.vzbv.de/meldungen/private-altersvorsorge-verbesserungen-fuer-alle-verbraucherinnen-den-fokus-ruecken

Frühstartrente:

https://www.bundesregierung.de/breg-de/aktuelles/kabinett-fruehstart-rente-2399880

Biallo & Team GmbH

Achselschwanger Str. 5

86919 Utting

Telefon: +49 (8806) 333840

Telefax: +49 (8806) 3338419

http://www.biallo.de

![]()