Aufsicht 2.0: Wie die EZB mit „Streamlining Supervision“ die Resilienz des Bankensektors sichern will

Die EZB-Bankenaufsicht auf dem Weg zu einer schlankeren, wirksameren Aufsicht

– Analyse der Agenda „Streamlining supervision, safeguarding resilience“

Die EZB-Bankenaufsicht hat mit ihrer Agenda „Streamlining supervision, safeguarding resilience“ eine umfassende Neuausrichtung des aufsichtlichen Handlungsrahmens vorgelegt. Ziel ist es, die Prozesse im Einheitlichen Aufsichtsmechanismus (SSM) effizienter und fokussierter zu gestalten, ohne das erreichte Resilienzniveau des Bankensektors zu gefährden. Nach zehn Jahren SSM, in denen Kapitalquoten gestärkt, Problemkredite abgebaut und Governance-Strukturen verbessert wurden, rücken nun Vereinfachung, Proportionalität und stärkere Risikoorientierung in den Mittelpunkt.

Buchen Sie unsere Seminare zum Thema Aufsichtsrat und bleiben Sie immer auf dem neusten Stand!

1. Ausgangslage und Zielbild der Reformagenda

Die Agenda verortet sich in einem Umfeld strukturell veränderter Risiken: Zinswende, geopolitische Spannungen, Digitalisierung, Cyberrisiken und der Übergang zu einer nachhaltigeren Wirtschaft verlangen eine Aufsicht, die sowohl widerstandsfähig als auch anpassungsfähig ist. Gleichzeitig sind Aufsichtsprozesse im Laufe der Jahre komplexer, datenintensiver und ressourcenaufwändiger geworden – sowohl für Aufseher als auch für Institute. Die EZB formuliert deshalb ein doppeltes Ziel: Verschlankung von Prozessen und Instrumenten einerseits, Sicherung und, wo nötig, Stärkung der Resilienz andererseits.

Die Initiative ergänzt die Vorschläge der vom EZB-Rat eingesetzten High-Level Task Force on Simplification, die vorrangig auf legislative Vereinfachungen im EU-Regelwerk zielt. Während die HLTF-Empfehlungen den regulatorischen Rahmen (Kapitalpufferstruktur, makroprudenzielle Instrumente, Small-Banks-Regime) adressieren, konzentriert sich „Streamlining supervision“ auf die interne Ausgestaltung der Aufsichtspraxis im SSM.

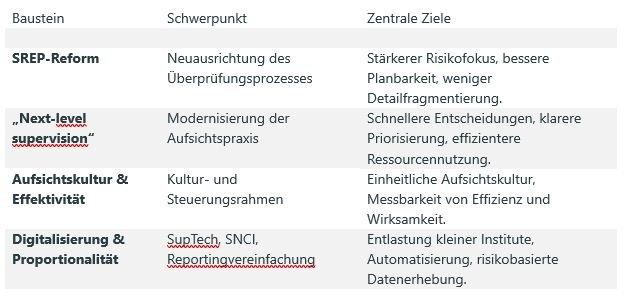

2. SREP-Reform als Kernstück: fokussierter, integrierter, planbarer

Im Zentrum der Agenda steht die Reform des Supervisory Review and Evaluation Process (SREP). Der SREP wird als „Rückgrat“ der aufsichtlichen Beurteilung von Geschäftsmodell, Governance, Kapital- und Liquiditätsadäquanz neu kalibriert. Die EZB beschreibt sechs eng miteinander verflochtene Elemente:

Für die Institute sind mehrere konkrete Änderungen besonders relevant: Die Zahl der Einzelanforderungen soll zugunsten weniger, klar priorisierter Maßnahmen sinken, gleichzeitig wird die Begründungstiefe der Maßnahmen erhöht. Die verlängerte „right‑to‑be‑heard“-Frist und eine frühere Übermittlung der SREP-Ergebnisse sollen die Qualität des aufsichtlichen Dialogs erhöhen. Im Bereich Pillar‑2 strebt die EZB an, Überschneidungen mit Säule‑1-Anforderungen zu vermeiden und eine konsistentere, nachvollziehbare Kapitalsteuerung über mehrere Jahre hinweg zu ermöglichen.

3. „Next‑level supervision“: Modernisierung der Aufsichtspraxis

Die zweite große Säule der Agenda firmiert unter „Next‑level supervision“ und umfasst sechs zentrale Arbeitsfelder: Entscheidungsprozesse, interne Modelle, Stresstests, kapitalbezogene Entscheidungen, Reporting und Vor-Ort-Prüfungen. Ziel ist es, Entscheidungswege zu straffen, Reaktionszeiten zu verkürzen und den Fokus stärker auf wesentliche Risikotreiber zu legen. Ein wichtiger Hebel ist der Ausbau von Delegationsrahmen, damit standardisierte, weniger komplexe Entscheidungen schneller auf Arbeitsebene getroffen werden können. Dies betrifft etwa Genehmigungen in Modellfragen, bestimmte Kapitalmaßnahmen oder weniger kritische fit-and-proper-Entscheidungen.

Im Bereich interner Modelle setzt die EZB auf eine risikobasierte Priorisierung der Aufsichtstätigkeiten. Ressourcen sollen stärker auf Modelle mit hohem Risiko- oder Wesentlichkeitsprofil konzentriert werden, während für weniger bedeutende Modelle vereinfachte Verfahren und Standardansätze vorgesehen sind. Im Zusammenspiel mit den Basel-III-Finalisierungsvorgaben soll dies die Modelllandschaft insgesamt übersichtlicher und robuster machen.

Stresstests werden ebenfalls neu ausgerichtet: Die EZB kündigt eine Verschlankung der Methodik, einen stärker risikoorientierten Zuschnitt und eine bessere Verzahnung mit dem SREP und der Pufferkalibrierung an. Die Zahl der Szenarien und Detailtiefe soll reduziert, die Aussagekraft für Kapital- und Liquiditätssteuerung aber erhöht werden. Erwartet wird, dass die Ergebnisse künftig stärker in die Diskussion um makroprudenzielle und mikroprudenzielle Kapitalpuffer einfließen.

4. Aufsichtskultur und Effektivitätsmessung

Ein struktureller Teil der Agenda widmet sich der Aufsichtskultur („SSM supervisory culture“). Die EZB beschreibt Verhaltens- und Arbeitsprinzipien, die eine einheitlichere, risikobasierte und effizientere Aufsichtspraxis im gesamten SSM verankern sollen. Dazu gehören u. a. Klarheit über Rollen und Verantwortlichkeiten, eine evidenzbasierte Entscheidungsfindung, konstruktiver, aber konsequenter Dialog mit den Instituten sowie eine ausgeprägte Kooperationskultur zwischen EZB und nationalen zuständigen Behörden.

Parallel dazu soll die Wirksamkeit der Aufsicht systematischer gemessen werden. Unter „Assessing supervisory effectiveness“ entwickelt die EZB einen Rahmen mit Indikatoren zu Effizienz (z. B. Durchlaufzeiten, Ressourceneinsatz), Effektivität (z. B. Abbau von Risikoprofilen, Umsetzung von Maßnahmen) und Risikofokus. Die Ergebnisse sollen in die Steuerung der Aufsichtstätigkeit einfließen und in den regelmäßigen Aufsichtsberichten transparent gemacht werden. Dabei wird explizit der Bezug zu Bewertungen durch externe Akteure (IMF-FSAP, Europäischer Rechnungshof, unabhängige Experten) hergestellt.

5. Digitalisierung und Proportionalität: SupTech und SNCI

Ein weiterer Schwerpunkt liegt auf der Digitalisierung der Aufsicht („SupTech“). Die EZB verweist auf bestehende und geplante Tools wie IMAS-Portal, SSM-Portal und Atlas, die Workflows, Datenzugriff und Kommunikation mit Instituten vereinheitlichen und beschleunigen sollen. Durch End‑to‑End‑Digitalisierung ausgewählter Prozesse und den verstärkten Einsatz von Advanced Analytics – perspektivisch auch generativer KI – sollen Routineaufgaben automatisiert und Ressourcen für anspruchsvollere Analysen freigesetzt werden.

Eng verknüpft ist die Proportionalitätsagenda. Die EZB arbeitet an einer klareren Definition und Behandlung kleiner und nicht komplexer Institute (Small and Non‑Complex Institutions, SNCI). Geplant ist u. a. die Einführung einer SNCI‑Kategorie in FINREP, die es ermöglicht, Datenerhebungen und Berichtsanforderungen risikoorientierter zuzuschneiden. Zudem sollen Follow‑up‑Prozesse für Feststellungen mit geringer Schwere verschlankt und standardisiert werden, um den administrativen Aufwand für Aufsicht und Institute gleichermaßen zu reduzieren.

6. Zeitplan, Governance und Implikationen für Institute

Die Agenda ist auf mehrere Jahre angelegt und folgt einer klaren zeitlichen Staffelung. Erste Elemente wie ein stärker risikobasierter, mehrjähriger SREP‑Ansatz und integrierte Planungsprozesse gelten bereits als umgesetzt oder im Übergang. Für die Jahre 2025/26 stehen insbesondere die Umsetzung der „Next‑level supervision“-Initiativen, die Ausweitung von Delegationsrahmen, Anpassungen der P2R‑Methodik und ein differenzierteres Follow‑up von Aufsichtsmaßnahmen im Fokus. Weitere Anpassungen, insbesondere im Bereich Stresstests und SNCI‑Reporting, sind in einem Horizont bis 2027 angelegt.

Governance‑seitig bleibt das Supervisory Board zentrales Steuerungsgremium, während die Joint Supervisory Teams (JSTs) die Rolle des „single face to the bank“ einnehmen. Die Agenda betont zudem die Einbindung europäischer und internationaler Stakeholder – von Parlament und Rat bis hin zu ECA und IMF –, um Transparenz und Legitimation des Reformkurses zu stärken.

Für die beaufsichtigten Institute ergeben sich daraus zwei gleichlaufende Erwartungslinien: Einerseits können sie mit einer Entlastung in Form schlankerer, besser planbarer Aufsichtsprozesse, reduzierter Detailtiefe bei ausgewählten Berichten und klareren Prioritäten in der Aufsichtskommunikation rechnen. Andererseits steigt der Anspruch an Governance, Risikomanagement, Datenqualität und die Fähigkeit, aufsichtliche Erwartungen zügig und substanziell zu adressieren. Die Aufsicht wird weniger kleinteilig, dafür in den Kernrisiken konsequenter und evidenzbasierter.

7. Praxisrelevante Handlungsfelder für Institute

Aus Sicht der Institute lassen sich mehrere konkrete Handlungsfelder ableiten:

Wer diese Handlungsfelder proaktiv adressiert, kann die durch „Streamlining supervision, safeguarding resilience“ entstehenden Chancen nutzen: weniger Reibungsverluste im Aufsichtsprozess, größere Planbarkeit und ein Aufsichtsdialog, der sich stärker auf die wesentlichen Risiken und die langfristige Widerstandsfähigkeit des Instituts konzentriert.

Quellen

S&P Unternehmerforum GmbH

Feringastr. 12 A

85774 Unterföhring bei München

Telefon: +49 (89) 45242970100

Telefax: +49 (89) 45242970299

http://www.sp-unternehmerforum.de

![]()