Ein Blick über die Zinsen hinaus – Erträge als Schlüssel zum Marktwachstum

„Die Zinsen dürften in den kommenden Jahren strukturell höher bleiben als in den letzten zehn Jahren, was erhebliche Auswirkungen auf die gesamte Wirtschaft haben wird. Entgegen der Mehrheitsmeinung nehmen wir jedoch an, dass die Korrelation zwischen höheren Zinsen und Bewertungen nicht so stark ist wie weithin angenommen“, so Jeremiah Buckley, Portfoliomanager bei Janus Henderson in seinem jüngsten Marktkommentar.

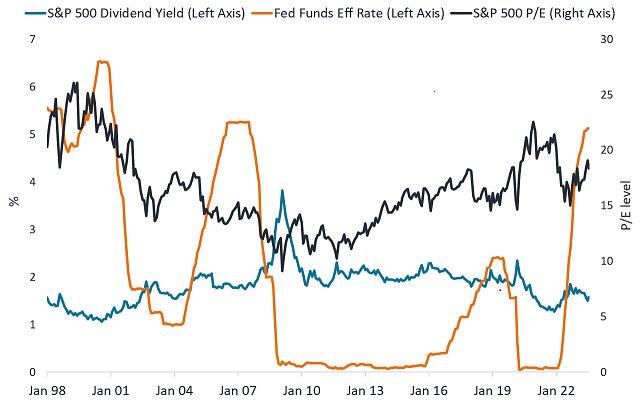

Die Bewertungen auf dem US-Aktienmarkt hätten trotz erheblicher Zinsschwankungen in den letzten 25 Jahren dazu geneigt, konstant zu bleiben. Das Kurs-Gewinn-Verhältnis (KGV) des S&P 500® Index läge normalerweise im mittleren bis hohen Zehnerbereich, bei einer Dividendenrendite von ca. 1,7 bis 2 %. Sowohl das KGV, analysiert der Experte, als auch die Dividendenrendite lagen in diesem Bereich, und zwar nicht nur bei einem Leitzins nahe Null, sondern auch, wenn er 4 bis 5 % betrug.

S&P 500 KGV, S&P 500 Dividendenrendite und Federal Funds Effective Rate

„Höhere Zinssätze wirken sich sicherlich auf die Nachfrage von Verbrauchern und Unternehmen aus, und der Anstieg der Finanzierungskosten hat unsere Gewinnschätzungen für 2023 und 2024 beeinflusst. Auf Grundlage dieser bereinigten Schätzungen sind wir der Ansicht, dass die Aktienverhältnisse immer noch in einem normalen historischen Bereich liegen, obwohl der Zielzinssatz für Federal Funds jetzt viel höher ist als vor einem Jahr“, konstatiert Buckley.

Was wird das Gewinnwachstum ankurbeln?

Die Marktentwicklung sei laut Buckley in diesem Jahr zwar stark, aber extrem eng und würde von einer Handvoll Technologiewerte dominiert, die als wahrscheinliche Nutznießer der künstlichen Intelligenz (KI) gelten. Während der größte Teil des Marktanstiegs in diesem Jahr auf das mehrfache Wachstum zurückzuführen ist (in der Regel steigen Aktienkurse stärker als die entsprechenden Erträge), dürfte laut Experte das Ertragswachstum der Schlüssel für die künftige Marktentwicklung sein.

Zu diesem Zweck konzentrierten sich die Unternehmen stark auf die Produktivität, die durch Investitionen in Technologie (einschließlich KI) ermöglicht wird, die zur Senkung der Unternehmenskosten beitragen könnten. „Wir glauben, dass in allen Branchen die besten Unternehmen in der Lage sein werden, KI ausnutzen zu können, anstatt von ihr gestört zu werden. Wir sehen Chancen dort, wo eine Fehleinschätzung des Marktes zu einer Wertdivergenz geführt hat, und wir sind weiterhin auf der Suche nach den potenziellen Gewinnern und Verlierern im Zusammenhang mit diesem langfristigen Thema“, so Jeremiah Buckley.

Der Arbeitsmarkt sei nach wie vor gesund, und es sei eine steigende Erwerbsbeteiligung zu beobachten. Dies könne dazu beitragen, die Inflation der Arbeitskosten zu senken. Es gäbe Rückenwind für Unternehmen, da sich die Lieferketten allmählich normalisieren und sie zu ihren üblichen Bestell- und Produktionsmustern zurückkehrten. Diese Faktoren könnten zusammen mit den gesunkenen Materialkosten dazu beitragen, Herstellungskosten zu senken und die Gewinnspannen der Unternehmen zu verbessern. Daraus könnten sich Chancen ergeben, insbesondere für ansonsten starke langfristig orientierte Unternehmen, die in letzter Zeit unter überfüllten Lagerbeständen gelitten haben.

„Obwohl wir mit einer volatilen und holprigen Entwicklung rechnen, sind wir für den Rest von 2023 und bis ins folgende Jahr optimistisch, was das Gewinnwachstum angeht, selbst wenn wir von einem langsamen bis flachen realen Wirtschaftswachstum ausgehen. Sollte es zu einer Rezession kommen, wäre dies eine der am meisten erwarteten Rezessionen, die wir je erlebt haben, und zumindest ein Teil dieses Szenarios ist bereits im Markt eingepreist“, so die Einschätzung des Portfoliomanagers. Die Leitzinsen lägen nach wie vor über dem, was wir als langfristigen Normalwert erwarten würden, und falls man eine wesentliche Verlangsamung der Nachfrage erleben sollten, hätten die Zentralbanken etwas trockenes Pulver, um das Wachstum anzukurbeln.

Qualität ist der Schlüssel in einem komplexen Markt

Angesichts der restriktiveren Geldpolitik und des wahrscheinlich langsameren Realwachstums glaubt der Experte, dass Unternehmen mit langfristigen Wachstumsvorteilen die Aktienmarkt-Performance anführen werden. In diesem Umfeld sei es wichtig, sich auf Unternehmen mit höherer Qualität zu konzentrieren – auf Unternehmen mit einer starken Kapitalposition und einer angemessenen Preisgestaltungsmacht.

„Unserer Meinung nach haben Unternehmen, die über eine flexible Bilanz und einen konstanten Cashflow verfügen, einen Vorteil gegenüber Wettbewerbern, die auf lockere finanzielle Bedingungen angewiesen sind. Außerdem glauben wir, dass Unternehmen, deren Produkte und Dienstleistungen über Jahre hinweg einen Mehrwert für ihre Kunden geschaffen haben, berechtigt sind, Preise zu erhöhen, um die Inflationskosten zu decken und ihre Rentabilität zu halten“, so das Fazit des Experten.

Diese Pressemitteilung ist ausschließlich für Medienvertreter bestimmt und sollte nicht von Privatanlegern, Finanzberatern oder institutionellen Investoren verwendet werden. Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern. Alle Meinungen und Einschätzungen in diesen Informationen können ohne vorherige Ankündigung geändert werden.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

![]()