Immobilienfinanzierungen: Tilgung sinkt weiter

Trend zu sinkender Tilgung setzt sich fort

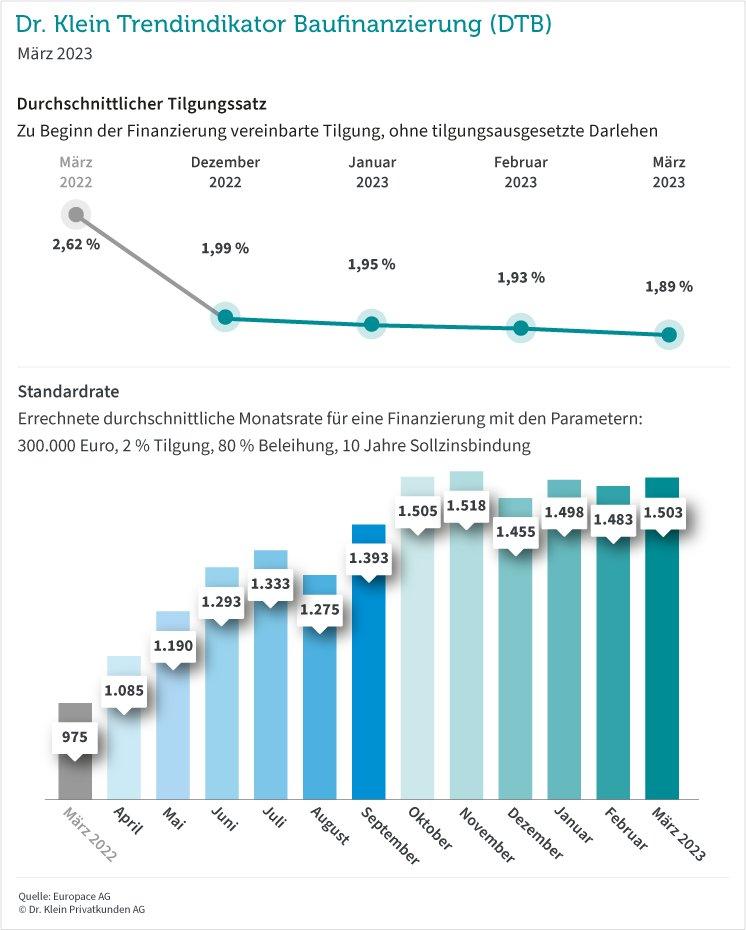

Mit der Zinswende hat sich auch die Struktur der Baufinanzierungen geändert: Der durchschnittliche Immobilienkredit unterscheidet sich deutlich von der Finanzierung im letzten Jahr. Das betrifft vor allem die Tilgung, mit der Darlehensnehmer ihre Kredite zurückführen. Im März beträgt sie 1,89 Prozent und damit noch einmal weniger als im Vormonat. Der Trend zu einer niedrigeren Tilgung setzt sich also weiter fort: Bis Oktober letzten Jahres tilgten Kreditnehmer ihren Immobilienkredit im Durchschnitt noch mit anfänglich zwei Prozent oder mehr, seitdem nimmt sie ab. Eine hohe Tilgung verringert die Gesamtlaufzeit des Kredits, erhöht aber auch die Monatsrate. Indem sie eine geringere Anfangstilgung wählen, können Darlehensnehmer ihre monatlichen Finanzierungskosten also etwas reduzieren.

Standardrate steigt wieder

Die Standardrate für ein 10-jähriges Darlehen in Höhe von 300.000 Euro mit zwei Prozent Tilgung und einem Beleihungsauslauf von 80 Prozent steigt im März um 20 Euro auf über 1.500 Euro. Im Februar war die Rate noch um fast denselben Betrag zurückgegangen. Die schwankenden Werte spiegeln die sehr volatile Zinsentwicklung wider: Seit einem halben Jahr pendeln die Baufinanzierungszinsen mit großen Auf- und Abwärtsbewegungen auf ungefähr demselben Niveau. Hohe Inflationserwartungen und die Unruhe im Bankensektor haben im März noch einmal zusätzlich zu starken Schwankungen geführt. Für Finanzierende kann das ein Vorteil sein: Weil die Kreditinstitute ihre Konditionen sehr unterschiedlich anpassen, können Kreditnehmer mit einem Bankenvergleich unter Umständen erhebliche Zinskosten sparen.

Darlehenshöhe geht leicht zurück

Seit Anfang 2022 ist die Darlehenshöhe tendenziell rückläufig, wobei sie noch bis einschließlich April letzten Jahres über 300.000 Euro lag. Im März nehmen Immobilienkäufer im Schnitt rund 278.000 Euro für ihre Immobilie auf – 2.000 Euro weniger als im Vormonat. Wenn möglich, versuchen Kreditnehmer, steigenden Zinsen mit einem hohen Eigenkapitaleinsatz entgegenzuwirken. Denn dies kann den individuellen Zinssatz zum Teil erheblich senken. In vielen Fällen reicht das Budget nur noch für etwas niedrigere Darlehen. Gleichzeitig profitieren Interessenten vielerorts zurzeit von nachgebenden Immobilienpreisen und dem Wandel vom Verkäufer- zum Käufermarkt: Sie können die Angebotspreise oft nach unten verhandeln, womit ein geringerer Kredit erforderlich wird.

Beleihungsauslauf bleibt stabil

Der Beleihungsauslauf spielt eine wesentliche Rolle beim Zinsangebot der Bank. Je mehr sich der Kreditbetrag an den Wert annähert, den die Bank als langfristig abgesichert erachtet und den sie im Zweifelsfall bei einer Verwertung der Immobilie erhalten wird, umso höher ist ihr Risiko bei der Finanzierung. Dieses Risiko preist sie in den Zins ein, der damit höher ausfällt. Bei niedrigen Beleihungsausläufen – also einem geringen Anteil des Fremdkapitals am festgelegten Immobilienwert – hat die Bank ein niedrigeres Risiko, der Zinssatz sinkt. Im März bewegt sich der durchschnittliche Beleihungsauslauf mit 82,19 Prozent ungefähr auf dem Niveau des Vormonats.

Im Durchschnitt 13 Jahre Zinsbindung

Im Hinblick auf die optimale Zinsbindung war die Strategie in der absoluten Niedrigzinsphase eindeutig: So lange wie möglich. Auf dem aktuell wieder normalisierten Zinsniveau mit zum Teil deutlichen Zinsschwankungen und höheren Finanzierungskosten wägen Immobilienkäufer die verschiedenen Optionen stärker gegeneinander ab. Dass sie nach wie vor sehr sicherheitsorientiert vorgehen, zeigt der lange Zeitraum, für den sie sich die aktuellen Zinsen festschreiben: Im März steigt er gegenüber dem Vormonat leicht, auf rund 13 Jahre. Damit profitieren sie einerseits von einer langen Planungssicherheit, anderseits auch von einer hohen Flexibilität: Weil das Darlehen 10 Jahre nach Vollauszahlung kostenfrei gekündigt werden kann, haben Käufer im Schnitt noch mehrere Jahre, um den optimalen Zeitpunkt für die Anschlussfinanzierung abzupassen.

Forward-Darlehen zurzeit wenig nachgefragt

Sich schon früh über die verschiedenen Optionen für die Anschlussfinanzierung zu informieren, ist unbedingt ratsam. So lassen sich nicht nur Chancen auf den bewegten Zinsmärkten klug nutzen, sondern auch die richtige Strategie kann individuell geplant werden. Hierzu gehört zum Beispiel, ob eine Volltilger-Variante sinnvoll ist oder die nötige Sicherheit mit einem Forward-Darlehen erkauft werden sollte. Wer schon jetzt das Zinsänderungsrisiko für die Zukunft ausschließen möchte, kann gegen einen Aufschlag die Anschlussfinanzierung noch vor dem eigentlichen Fälligkeitsdatum fix machen. Zurzeit ist dies nur für wenige Immobilienfinanzierende interessant: Der Anteil der Forward-Darlehen sinkt im März auf rekordniedrige 3,06 Prozent.

Über den Dr. Klein Trendindikator Baufinanzierung (DTB)

Der DTB zeigt die monatliche Entwicklung der wichtigsten Parameter einer Baufinanzierung. Dazu zählt neben der Darlehenshöhe, dem Tilgungssatz und dem Beleihungsauslauf auch die Verteilung der Darlehensarten. Die Standardrate gibt zudem an, wie viel ein durchschnittliches Darlehen von 300.000 EUR an monatlicher Rate kostet. Anders als oft schwer vergleichbare durchschnittliche Zinssätze ermöglicht die Standardrate dem Privatkunden, die tatsächlichen Kosten für die Finanzierung einer Immobilie zu vergleichen. Die Ergebnisse des DTB werden monatlich aus Daten der EUROPACE-Plattform errechnet. EUROPACE ist der einzige unabhängige Marktplatz für Immobilienfinanzierungen in Deutschland. Der DTB basiert auf etwa 35.000 Transaktionen mit einem Volumen von knapp 8 Mrd. Euro pro Monat.

Die Dr. Klein Privatkunden AG ist einer der größten Finanzdienstleister Deutschlands und bereits seit 1954 am Markt etabliert. Mit mehr als 700 Beraterinnen und Beratern in deutschlandweit über 250 Büros hat das Unternehmen die meisten Standorte der Branche. Die Spezialisten von Dr. Klein beraten in den Bereichen Baufinanzierung, Versicherung und Ratenkredit. Dr. Klein arbeitet mit über 600 Kredit- und Versicherungsinstituten zusammen und berät umfassend, anbieterneutral und kostenfrei. So erhalten die Kunden maßgeschneiderte Finanzierungen und günstige Konditionen. Dafür wird das Unternehmen immer wieder ausgezeichnet, zuletzt zum neunten Mal in Folge mit dem „Deutschen Fairness-Preis“. Dr. Klein ist eine 100%ige Tochter des an der Frankfurter Börse im SDAX gelisteten technologiebasierten Finanzdienstleisters Hypoport SE.

Dr. Klein Privatkunden AG

Hansestraße 14

23558 Lübeck

Telefon: +49 (451) 1408-9669

Telefax: +49 (451) 1408-3399

http://www.drklein.de

![]()