map-report 918: Sind die Berufsunfähigkeitsversicherer krisenfest aufgestellt?

Schwindet die Arbeitskraft, kann eine Berufsunfähigkeitsversicherung (BU) die finanziellen Folgen egalisieren. Sie ist für Verbraucher unbestritten eine der wichtigsten Versicherungen überhaupt, auch im Urteil von Verbraucherschützern. Doch in den vergangenen Jahren hat der Wettbewerb die Rahmenbedingungen für langfristige Stabilität verlassen. Dennoch kann sich kaum ein Versicherer diesem Wettbewerb entziehen, da sich die Chancen auf Neugeschäft ansonsten deutlich eintrüben. „Stabilität bedeutet auch Vertrauen. Im Umkehrschluss gefährdet Instabilität das Vertrauen. Also muss es gelingen, Stabilität statt Preis an die erste Stelle bei der Produktauswahl zu setzen“, stellt Michael Franke als langjähriger Kenner des BU-Marktes und Herausgeber des map-reports fest.

Die Ratingagentur Franke und Bornberg hat in ihren Studien zur BU-Stabilität in den Jahren 2010, 2015 und 2016 den Markt bereits unter die Lupe genommen. „Dabei konnte jeweils aufgezeigt werden, dass bereits in der Vergangenheit einige Versicherer die Überschüsse im BU-Bestand angepasst haben, Kunden also eine höhere Prämie zahlen mussten oder Leistungen eingebüßt haben. Auf das Neugeschäft sind diese Anpassungen in der Regel nicht durchgeschlagen, was einen gewissen Beigeschmack geben kann,“ resümiert Reinhard Klages, Chefredakteur des map-reports. Ausgehend von diesem Konzept wurde die Neuauflage des BU-Stabilitätsratings von map-report erstellt, das in diesem Jahr in die zweite Runde geht. Es zeigt für Kund:innen und Vermittler:innen, welche Versicherer für langfristig verlässliche Konditionen und damit für Zukunftsfähigkeit stehen.

27 Gesellschaften erhielten eine Gesamtbewertung. Davon erreichten sechs Anbieter einen Platz in der Spitzengruppe. An 27 weitere Versicherer konnten nur Teilbewertungen vergeben werden, weil wesentliche Daten nicht verfügbar waren. Weitere vier Versicherer unterziehen sich dem umfassenden interaktiven BU-Unternehmensrating von Franke und Bornberg, bei dem der BU-Stabilität ein eigenes Kapitel gewidmet wird. Ergänzend zu den von map-report untersuchten Kriterien werden dabei weitere interne Bestands- und Controlling-Daten ausgewertet. Diesem umfassenden Prüfungsverfahren unterziehen sich Ergo Vorsorge Lebensversicherung AG, Generali Deutschland Lebensversicherung AG, HDI Lebensversicherung AG und Nürnberger Lebensversicherung AG. Die Auszeichnung erfolgt dabei in der Franke und Bornberg-üblichen Systematik als F-Note (Höchstbewertung FFF+).

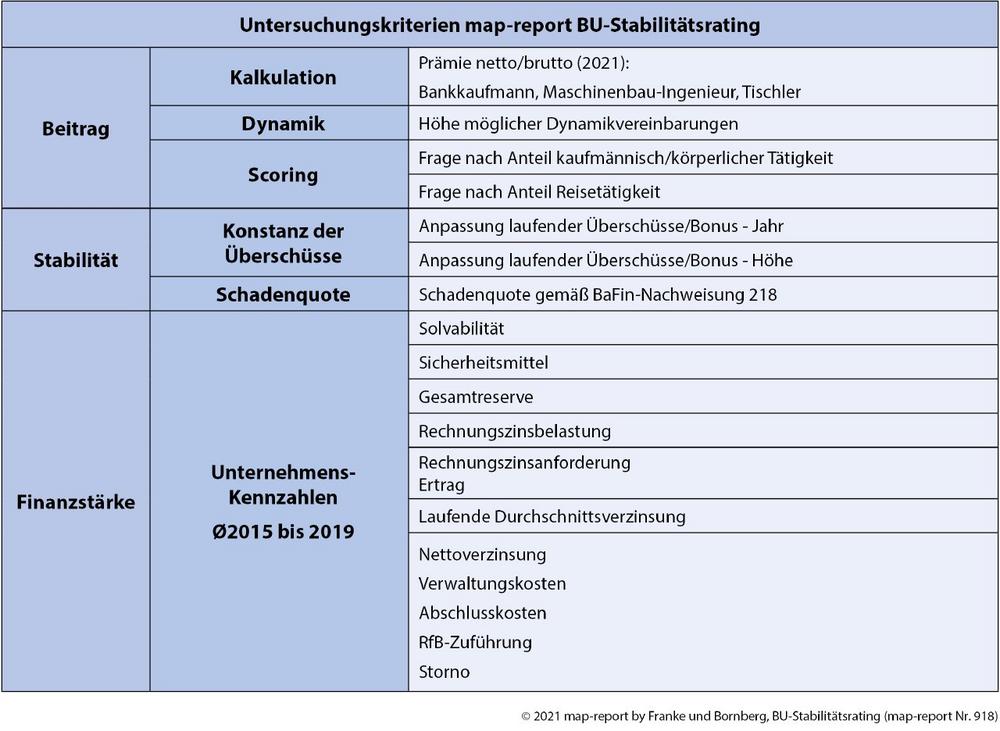

Das BU-Stabilitätsrating liefert einen differenzierten Einblick in die Leistungsfähigkeit der untersuchten BU-Versicherer. Die zugrunde liegenden Kriterien bilden die wesentlichen Einflussfaktoren für nachhaltigen Erfolg im BU-Geschäft ab.

Bedarfsgerecht kalkulieren

Die vergangenen Jahre haben gezeigt, dass sich im Rahmen des anhalten Niedrigzinsniveaus beinahe alle Versicherer vom aktiven Verkauf klassischer Garantieprodukten der dritten Schicht verabschiedeten und das Biometrie-Segment vermehrt in den Fokus rückten. Der zunehmende Wettbewerb forcierte dabei den Preiskampf noch zusätzlich.

Die Beitragskalkulation der BU-Versicherer wurde für das Jahr 2021 in verschiedenen Berufsgruppen untersucht – mit erwartungsgemäßen Ergebnissen. Die jeweilige Durchschnittsprämie des Marktes wird von einigen Anbietern um bis zu 30 % unterschritten – wenige Ausnahmewerte liegen sogar noch darunter. Ein solches Pricing ist in einem wettbewerbsgeprägten, stark ausdifferenzierten Markt nur schwer mit einer strengen Risikoselektion zu rechtfertigen. Es zeigen sich deutliche Tendenzen einer Unterkalkulation.

Die aggressive Preispolitik hat in den vergangenen Jahren bisweilen kuriose Blüten getragen. Die mit den Jahren immer stärker gestiegene Anzahl an Berufsgruppen sorgt bspw. für Wanderbewegungen von so genannten guten Risiken, also Kund:innen, die noch gesund sind und bei einem Versichererwechsel Geld sparen können, zu den jeweils günstigen Angeboten. Das sorgt für eine negative Entmischung der bestehenden Gewinnverbände und damit für Druck auf die Überschussbeteiligung. Die früher breiter angelegten Gewinnverbände mit vier Berufsgruppen hatten einen anderen Risikomix, der durch Entmischung immer schwerer stabil zu halten ist, da der Ausgleich nicht mehr wie geplant stattfinden kann. Die immer breiter gefächerte Selektion in immer spezifischere Risikogruppen widerspricht nicht nur dem ursprünglichen Versicherungsgedanken. Auch die anfängliche Freude über niedrige Prämien kann dadurch schnell ins Gegenteil umschlagen, wenn Überschüsse nicht mehr gehalten werden können.

Risiken realistisch einschätzen

Die Einschätzung des beruflichen Risikos bildet – neben der Gesundheitsprüfung – eine tragende Säule der Antragsprüfung. Um noch feiner differenzieren und damit noch günstiger anbieten zu können, nutzen Versicherer vielfach ein Scoring-Modell, das sich am Anteil der kaufmännischen bzw. körperlichen Tätigkeit und manchmal auch der Reisetätigkeit oder Führungsverantwortung orientiert. Fragen nach Tätigkeitsanteilen aber öffnen Manipulationen Tür und Tor, die später nicht einfach festzustellen oder zu sanktionieren sind und bergen das Risiko, dass der Beitrag unter der Bedarfsprämie bleibt. Diese Gefahr steigt weiter, sofern für Vermittler:innen und Verbraucher:innen Sprungstellen erkennbar werden, deren Überschreiten zu überproportionalen Steigerungen des Beitrages führt. „Es ist leicht nachvollziehbar, dass Angaben „optimiert“ werden, um eine möglichst günstige Einstufung zu erlangen. Da diese Einstufungssysteme leicht durchschaubar sind kommt es einseitig zu Einstufungen, die gegen das System spekulieren. Die falschen Einstufungen gleichen sich dabei nicht aus, sondern gehen regelmäßig gegen die kalkulierte Risikoverteilung im Versicherungskollektiv“, weiß Franke aus vielen Gesprächen mit Vermittler:innen zu berichten.

Negativselektion vermeiden

Als weiteren destabilisierenden Faktor berücksichtigt das BU-Stabilitätsrating hohe Dynamiksätze ohne zusätzliche Gesundheitsprüfung. Diese bewirken eine unkalkulierbare Risikoerhöhung für das Versichertenkollektiv. Immerhin drei Versicherer sind nach den Erhebungen bereit, zehn Prozent Dynamik ungeprüft in die Bücher zu nehmen. „Negative Selektionseffekte sind hier vorprogrammiert, was einige Versicherer in der Vergangenheit bereits schmerzhaft, beispielsweise bei selbständigen Handwerkern, erlebt haben“, so Klages. Dabei ist eindeutig belegt: Sobald sich die versicherte BU-Rente dem bisherigen Nettoeinkommen des Versicherten nähert oder gar übersteigt, steigt die Wahrscheinlichkeit eines Leistungsantrags um das mehrfache gegenüber der üblichen Antragszahlen.

BU-Stabilitätsrating: Überschüsse und Schäden im Fokus

Die BU-Überschüsse der Versicherer und deren Stabilität stehen zusammen mit der Schadenquote gemäß offizieller BaFin-Nachweisung 218 im Zentrum dieser Untersuchung und haben mit etwas über 30 % die höchste Gewichtung und somit den größten Anteil am Endergebnis.

Risikoüberschüsse sind das Ergebnis einer vorsichtigen Kalkulation. Sie entstehen, wenn das tatsächliche Risiko unterhalb der kalkulierten Invalidisierungswahrscheinlichkeit verläuft. Aber Überschüsse sind nicht naturgegeben. Senkungen der Überschussanteile sind sicherlich der stärkste Indikator dafür, dass die Kalkulation schon in der Vergangenheit nur teilweise aufgegangen ist. Leidtragende sind die Kund:innen. Ihr Beitrag steigt bei gleichbleibenden Leistungen oder ihre Leistungen sinken – je nach vereinbartem Überschusssystem. Das Rating berücksichtigt Höhe und Zeitpunkt von Überschussabsenkungen.

Die Schadenquote birgt eine gewisse Brisanz, lässt sie doch – vorbehaltlich weiterer Indikatoren – Rückschlüsse auf die Kalkulation der jeweiligen Gesellschaft zu. Die errechneten Kennzahlen werden deshalb nicht in der Auswertung veröffentlicht, fließen jedoch zusammen mit der Bewertung der Überschüsse in das Endergebnis ein.

Stabilität über Finanzstärke demonstrieren

Im Bereich „Finanzstärke“ wurden Unternehmenskennzahlen bewertet. Sieben Gesellschaften erreichten mindestens 80 %, weitere fünf mindestens 75 %. Die Bilanzwertung konnte die Allianz mit herausragenden 90,3 % für sich entscheiden. Die bilanzielle Stärke muss dabei aber nicht per se größenabhängig sein. Die Silbermedaille geht an Europa, Bronze an Ideal, die nach verdienten Bruttobeiträgen 2019 auf den Plätzen 41 und 44 rangieren und auf Marktanteile von 0,38 bzw. 0,33% kommen.

Die Sieger des BU-Stabilitätsratings

Das Rating ermittelt für jedes Wertungskriterium eine Kennzahl im Bereich zwischen 0 und 100 (100 = Maximalerfüllung) als Maßstab für die Fähigkeit eines Unternehmens, sein BU-Geschäft langfristig stabil betreiben zu können. Der Stabilitätsindex zeigt für jeden Teilbereich sowie für die Gesamtwertung das Verhältnis von erreichter Punktesumme zu möglicher Punktesumme. Die Ergebnisse der Teilbereiche werden gewichtet und zu einem Gesamtindex zusammengeführt. Dieser Index ist ein wichtiger Indikator für langfristige Stabilität im Geschäftsfeld Berufsunfähigkeit. Die Tabelle zeigt die sechs Versicherer, die mit Höchstnote abgeschnitten haben.

Fazit und Ausblick

Seit Jahren konkurrieren die Anbieter vermehrt über die Prämienhöhe. Und somit entscheiden Preisunterschiede im Cent-Bereich darüber, ob ein Versicherer mit dem entsprechenden Tarif in Vergleichsportalen und -programmen die vorderen Plätze belegt und somit durchweg eher vermittelt bzw. abgeschlossen wird. Dieses Vorgehen ist vor allem bei langlaufenden Verträgen mit entsprechenden Nachteilen bei vorzeitigen Kündigungen nicht ungefährlich.

Das BU-Team von Franke und Bornberg und map-report rät dazu, nur Berufsunfähigkeitsversicherer zu wählen, die langfristig durch auskömmliche Kalkulation und eine starke Finanzausstattung sicherstellen können, dass die Zahlbeiträge und damit die Überschusssituation konstant bleiben und trotzdem eine faire Leistungsprüfung darstellbar ist. Müsste ein Versicherer deklarierte Überschüsse auf breiter Front senken und damit die Zahlbeiträge erhöhen – ob durch schlechtes Risikomanagement verursacht oder durch die Querverrechnung zwischen Ertragsquellen auf Basis des LVRGs – bedarf es keiner großen Fantasie, um die weitere Entwicklung vorherzusagen.

Mit dem map-report BU-Stabilitätsrating soll ein Gegengewicht zum Preiswettbewerb etabliert werden. Die Untersuchung beleuchtet die Lage der Versicherer aus verschiedenen relevanten Blickwinkeln. Sie betrachtet nicht nur den Status quo, sondern berücksichtigt darüber hinaus Merkmale mit Wirkung auf die Zukunft.

Untersuchungskriterien des BU-Stabilitätsratings

Ab sofort lieferbar

Der map-report 918 – „Stabilitätsrating der Berufsunfähigkeitsversicherer“ ist ab sofort im PDF-Format lieferbar. Interessenten wenden sich an service@fb-research.de oder bestellen direkt über unsere Website. Eine kostenlose Basisinformation zum map-report liefert Franke und Bornberg unter diesem Link.

Über den map-report

Franke und Bornberg – Ratingpioniere und Experten für digitale Vergleichs- und Abschlussprozesse

– Die Franke und Bornberg GmbH in Hannover analysiert und bewertet seit 1994 Versicherungsprodukte und Versicherungsunternehmen – unabhängig, kritisch und praxisnah. Sie zählt zu den führenden Versicherungsanalysten im deutschsprachigen Raum.

– Die Franke und Bornberg Research GmbH setzt auf Onlinetechnologie und entwickelt seit 2000 zukunftsweisende kundenorientierte Beratungs- und Vergleichsprozesse sowie digitale Werkzeuge. Das Unternehmen gilt als eines der ersten Insurtechs am deutschen Markt.

– Franke und Bornberg ist inhabergeführt, fachlich und wirtschaftlich unabhängig und trägt Verantwortung für mehr als 115 qualifizierte Mitarbeiter*innen. Hier arbeiten Menschen mit Persönlichkeit, Talent und Erfahrung in einem dynamischen Umfeld.

Franke & Bornberg GmbH

Prinzenstraße 16

30159 Hannover

Telefon: +49 (511) 367389-0

Telefax: +49 (511) 357717-13

http://www.franke-bornberg.de

![]()